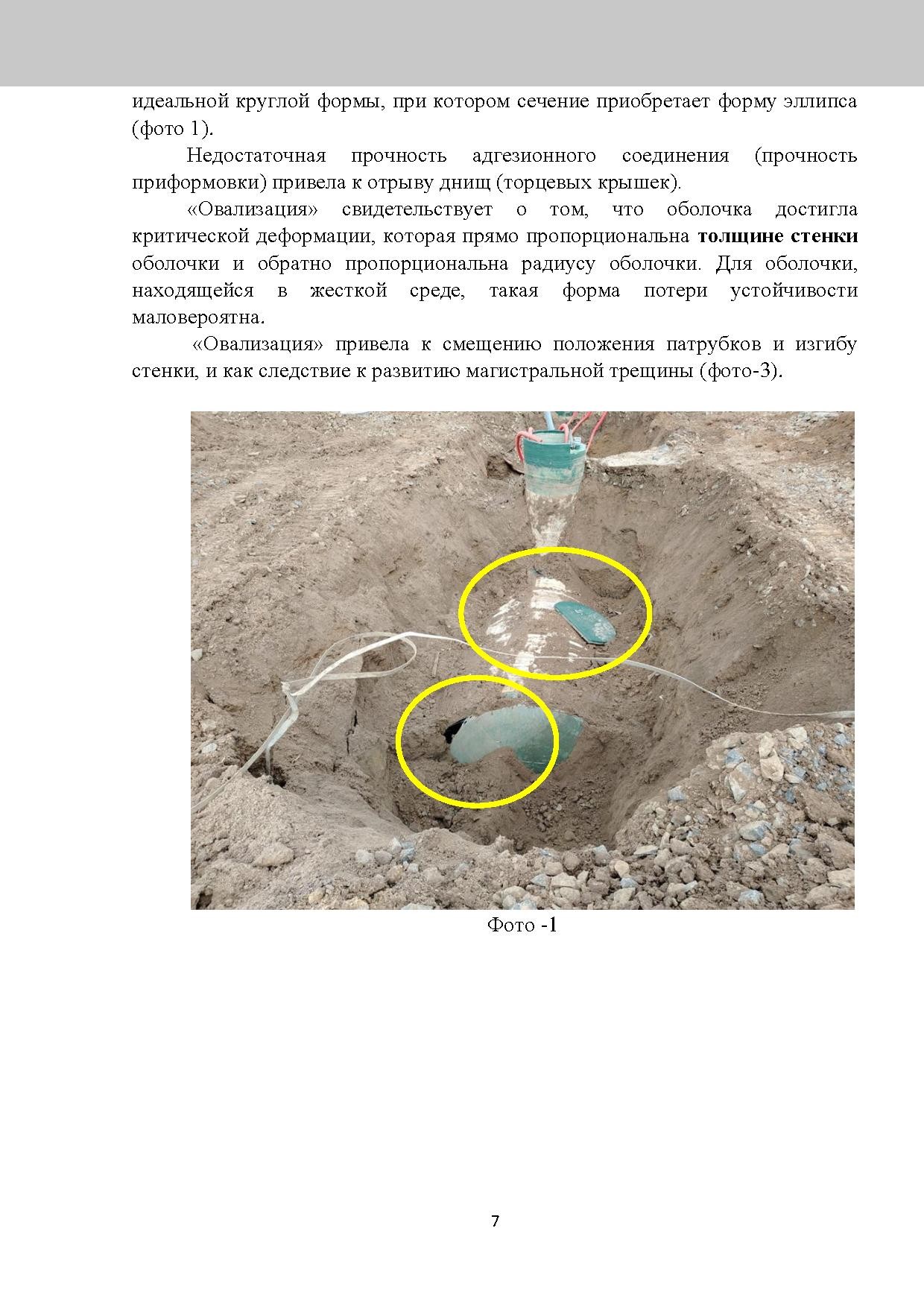

География дела: Шебекино, Белгородская область

Заказчик - муниципальное учреждение из Шебекино (Белгородская область). Инженерное оборудование оценивалось по месту эксплуатации, а рыночные ориентиры подбирались по сопоставимым объектам с учётом региона.

Работа велась по инвентарным и техническим документам и фотоматериалам - для оценки оборудования под списание этого достаточно, выезд не обязателен.

Ситуация: инженерное оборудование пора списывать

К нам обратилось учреждение, у которого на балансе стояло инженерное оборудование с истёкшим сроком эксплуатации. Чтобы обоснованно списать эти основные средства и снять их с учёта, комиссии требовался документ о текущей рыночной (остаточной) стоимости объектов на дату оценки.

Как и в случае с транспортом, свободно «убрать» оборудование с баланса нельзя. Любое списание основных средств в государственной или муниципальной организации должно быть обосновано - иначе к сумме и процедуре возникнут вопросы у проверяющих.

Зачем оценка при списании оборудования

Отчёт независимого оценщика подтверждает, что имущество списывается по справедливой остаточной стоимости, а не «в ноль» при наличии реальной ценности. Это защищает бухгалтерию и материально ответственных лиц и делает решение комиссии устойчивым.

Даже выработавшее ресурс оборудование нередко сохраняет остаточную стоимость - как работоспособные узлы, комплектующие или материалы. Задача оценщика - определить эту величину корректно и по стандартам, а не списать «на глаз».

Идентификация объекта и учёт износа

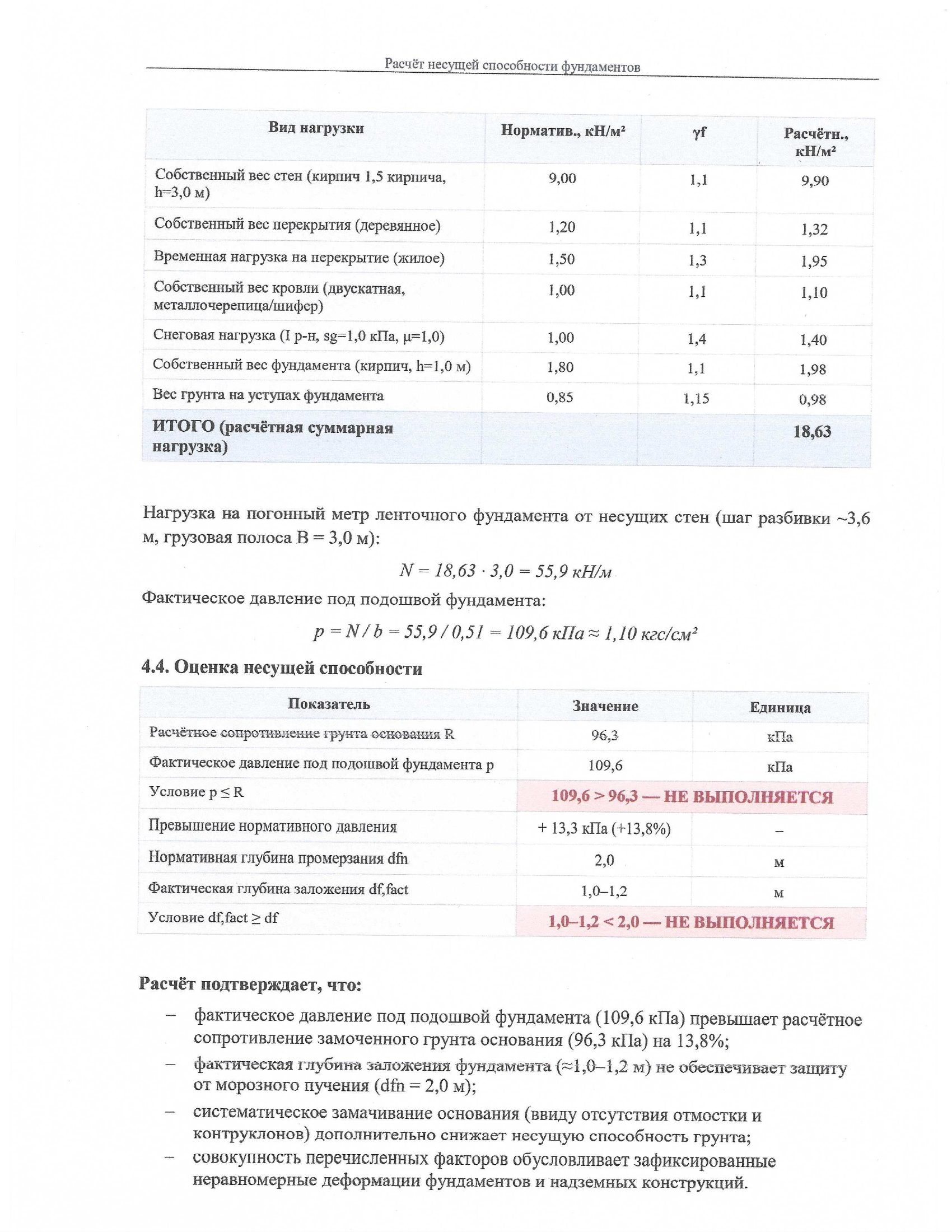

Оценка оборудования начинается с точной идентификации: тип и назначение, марка и модель, год ввода в эксплуатацию, технические параметры, комплектность. Мы опирались на инвентарные и технические документы и на фактическое состояние, зафиксированное при осмотре и по фотоматериалам.

Ключевой фактор стоимости - износ. Физический отражает естественную выработку ресурса, функциональный - устаревание относительно современных аналогов, экономический - влияние внешних рыночных факторов. Только их совместный учёт даёт достоверную остаточную стоимость.

Анализ рынка и подбор аналогов

Мы проанализировали рынок сопоставимого оборудования на дату оценки: предложения по продаже аналогичных объектов, диапазон цен, наличие вторичного рынка для данного типа техники. Для оборудования это основа сравнительного подхода по ФСО.

Рынок промышленного и инженерного оборудования специфичен: по редким позициям прямых аналогов может не быть, и тогда ориентирами служат сопоставимые по функциям объекты и стоимость замещения. Все использованные источники и логика подбора раскрыты в отчёте.

Подходы к оценке и корректировки

Для оборудования, как правило, ведущими выступают затратный и сравнительный подходы. Затратный отталкивается от стоимости приобретения нового аналога за вычетом накопленного износа; сравнительный - от цен реальных предложений на вторичном рынке. Результаты подходов согласуются в единую рыночную стоимость.

К ценам аналогов применяются корректировки на различия по производительности, году выпуска, техническому состоянию, комплектации и условиям поставки. Каждая поправка обоснована - для бюджетной организации это важно: расчёт прослеживается и выдерживает проверку.

Результат: отчёт для комиссии по списанию

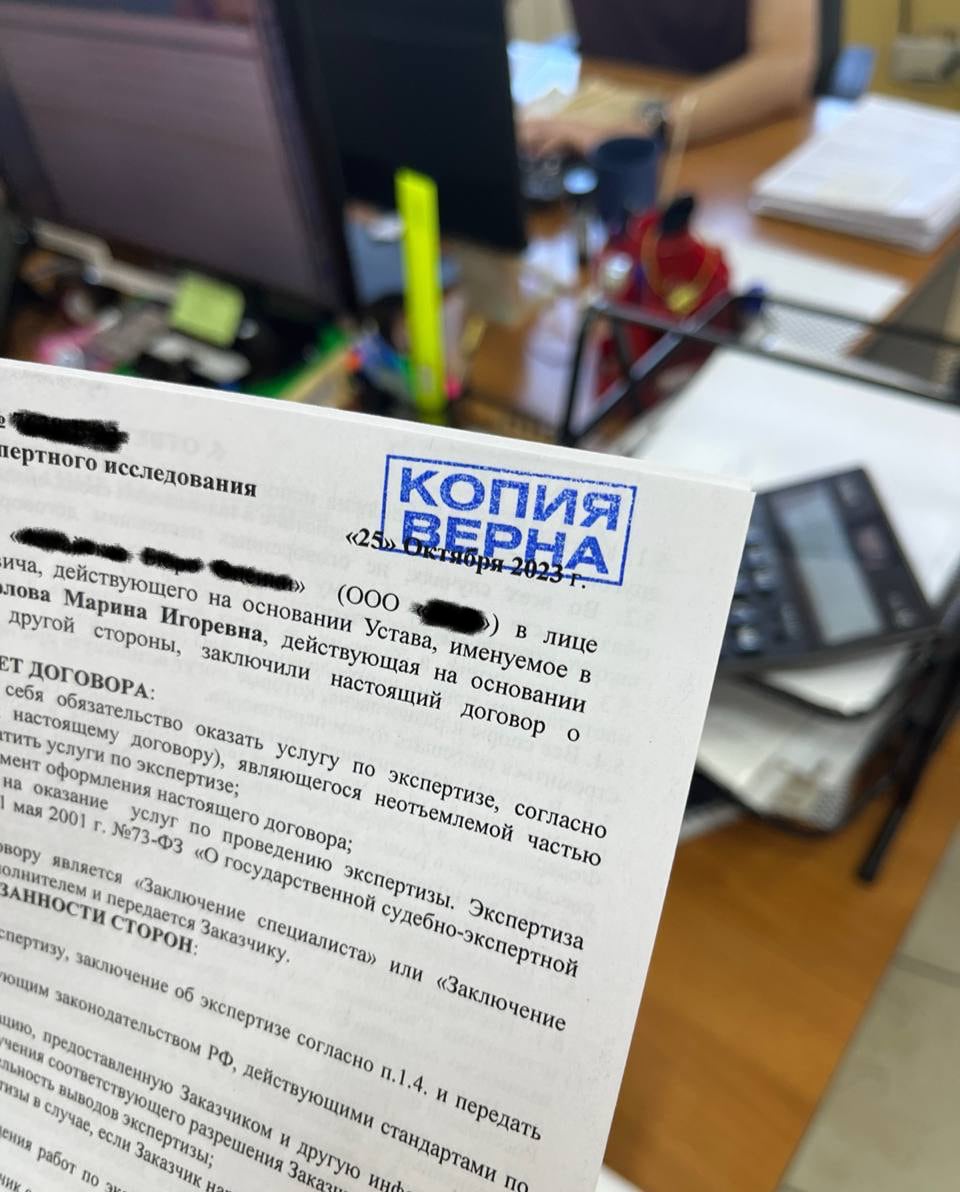

Итоговый отчёт об оценке оборудования подготовлен по ФЗ-135-ФЗ и ФСО оценщиком - членом СРО оценщиков, с учётом всех видов износа. Документ оформлен в формате, пригодном и для комиссии по списанию, и для бухгалтерского учёта.

Учреждение получило обоснованную остаточную стоимость и провело списание основных средств без риска претензий к сумме и порядку.